( date de publication : 27 mars 2015)

La semaine dernière, nous avons entamé l’analyse du fabricant finlandais Nokian Renkaat. Nokian s’impose sur le segment des pneus avec une présence remarquablement forte en Russie. En 2014, la Russie pesait jusqu’à 25% du chiffre d’affaires du groupe. Cette exposition rend Nokian particulièrement sensible aux soubresauts économiques russes et aux variations du rouble. Du côté des matières premières, la tendance récente a été favorable, mais les marges de manœuvre se réduisent nettement.

Nokian Tyres : chiffres d’affaires et résultats

Malgré une perte de plus de 150 millions d’euros de revenus en Russie, le chiffre d’affaires global du groupe n’a que peu reculé entre 2011 et 2014. Pour donner un éclairage précis : 1,46 milliard d’euros en 2011, 1,61 milliard en 2012, 1,52 milliard en 2013, puis 1,39 milliard en 2014. Cette performance tient au fait que Nokian a continué à croître sur les autres marchés, notamment en Europe occidentale mais aussi en Chine, y compris en 2012, une année marquée par une récession mondiale. À noter : 2011 fut une année de croissance hors norme, avec un bond quasiment autonome du chiffre d’affaires, passant de 1,06 à 1,45 milliard d’euros. Côté bénéfices, la trajectoire fut globalement ascendante, hormis les périodes 2009-2010 et 2013-2014, où la conjoncture mondiale ne laissait de répit à personne.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Chiffre d’affaires (en € milliards) | 0,69 | 0,84 | 1.03 | 1.08 | 0,80 | 1.06 | 1.46 | 1.61 | 1.52 | 1.39 |

| Bénéfice net (en milliards d’euros) | 0,09 | 0,11 | 0,17 | 0,10 | 0,02 | 0,19 | 0,30 | 0,33 | 0,18 | 0,21 |

Tableau 1.

En décortiquant les rapports annuels de Nokian, un constat s’impose : l’entreprise reste soumise aux cycles économiques. Exemple frappant, 2009, où le chiffre d’affaires plonge. Malgré tout, la rentabilité demeure et la trésorerie reste positive sur toute la période. Les activités russes, devenues significatives depuis 2011, sont les plus instables, entraînant les variations les plus marquées sur les résultats. À l’opposé, la croissance sur les autres territoires progresse de façon régulière.

En 2013, Nokian a dû s’acquitter d’une taxe supplémentaire de 100 millions d’euros au fisc finlandais pour la période 2007-2010. Cette charge, intégrée aux comptes mais toujours contestée, pèse sur les résultats.

Cap sur la suite

La croissance de Nokian s’appuie sur l’excellence technique de ses pneus hiver, capables de rivaliser avec les géants du secteur. Aucun doute sur la capacité de l’entreprise à poursuivre sa progression de fond. Les activités russes restent une source de volatilité, mais à long terme, Nokian a prouvé sa capacité à traverser les tempêtes et à continuer d’avancer.

Radiographie du bilan

Fin 2014, le bilan total s’élève à 1,8 milliard d’euros, contre 2,1 milliards un an plus tôt. Les capitaux propres reculent, passant de 1,39 à 1,21 milliard d’euros, un paradoxe alors que l’entreprise a dégagé des profits. Cette baisse s’explique par un versement de dividendes supérieur aux bénéfices 2013, et par une méthode de conversion des investissements en filiales, impactée par la chute du rouble. Environ la moitié de la baisse provient de cet effet de conversion. La dépréciation des actifs russes, liée à la dégringolade du rouble, pèse également : sur le bénéfice par action, cela se traduit par une ponction de 0,56 €, soit près d’un tiers du résultat net, un effet considéré comme non récurrent par les analystes et la direction. Plus la monnaie russe fléchit, plus la dépréciation potentielle diminue, car la valeur ne peut tomber en-dessous de zéro.

Le montant de la dette à long terme reste modeste, à 275 millions d’euros. En 2014, une obligation convertible de 180 millions d’euros a été remboursée intégralement sans émission de nouvelles actions. Le reste de la dette concerne essentiellement le fonds de roulement et les créances fiscales. En face, la trésorerie s’est renforcée. Bref, le bilan s’affiche solide et résistant aux coups durs. Nokian a maintenu le dividende 2013 à 1,45 € par action, au-dessus du bénéfice par action (1,39 €). Cette politique a été reconduite en 2014.

Une entreprise aux racines internationales

Il est toujours souhaitable qu’une entreprise ne dépende pas d’un seul marché. Nokian en donne un exemple nuancé : la Russie pèse lourd (364 millions d’euros, soit plus d’un quart du chiffre d’affaires 2014), mais la Scandinavie reste son socle. L’Europe du Nord et de l’Est constituent le cœur du marché, mais la concurrence se joue à l’échelle mondiale sur le segment des véhicules neufs. Nokian tire son épingle du jeu en s’imposant comme marque premium, stratégie qui lui réussit.

Pour illustrer l’évolution du bénéfice et du dividende par action sur dix ans, les résultats suivants sont présentés :

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| WPa | 0,70 | 0,88 | 1.37 | 1,12 | 0,47 | 1.34 | 2.39 | 2.52 | 1.39 | 1.56 |

| DPa | 0,23 | 0,31 | 0,50 | 0,40 | 0,40 | 0,65 | 1.20 | 1,45 | 1,45 | 1,45 |

Tableau 2.

Ce tableau reprend le bénéfice par action (WPA) et le dividende par action (dPA) sur la décennie écoulée. Malgré des années difficiles, notamment 2009, Nokian a su préserver sa rentabilité. Les déductions de conversion, dictées par de nouvelles normes comptables (0,56 € par action en 2013), n’impactent pas la trésorerie réelle.

Un point attire l’attention : le taux de distribution est très élevé, proche de 100%, ce qui laisse peu de marge pour renforcer les fonds propres ou investir. Ce choix traduit la confiance de la direction dans la capacité bénéficiaire à venir, mais il limite le potentiel de croissance des fonds propres par action. Une baisse du taux de distribution sous 40% serait souhaitable pour soutenir une vraie dynamique de croissance à moyen terme. À ce niveau, viser une progression annuelle de 10% du bénéfice par action devient ardu.

Rentabilité des capitaux propres (REV) : sur onze ans, voici les résultats obtenus :

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| RÉV | 17,8% | 19,3% | 23,8% | 17,5 % | 7,3% | 17,4% | 25,6% | 24,0% | 13,3% | 12,9% |

Tableau 3.

Précision : notre analyse s’appuie sur la rentabilité des capitaux propres et la politique de dividendes, sans retraitement des chiffres du rapport annuel. Des événements exceptionnels peuvent donc ponctuellement biaiser les données, mais ils ne reflètent pas la trajectoire fondamentale de l’entreprise.

Ratios et critères de performance

Le parcours est remarquable. La cible d’un REV à 12% est dépassée la plupart du temps. Pour l’exercice en cours et le suivant, la prudence domine chez les analystes. Les attentes sont modérées pour 2015 (bénéfice par action à 1,53 €), puis un retour à la croissance est anticipé pour 2016 (1,77 € par action). Pour Nokian, la crise russe est jugée passagère et, une fois surmontée, le groupe devrait retrouver son rythme de croisière. Les estimations actuelles pourraient donc s’avérer trop conservatrices.

Les projections des analystes prévoient une légère érosion du REV (11,3% en 2015 puis 11,5%), mais il suffirait d’un modeste gain de 3% par action pour repasser au-dessus du seuil des 12% annuels.

Évolution des fonds propres

Autre critère : les fonds propres par action doivent progresser d’au moins 10% chaque année. Nokian affiche historiquement une croissance supérieure à 21% par an, très au-delà du seuil visé. Mais avec un taux de distribution élevé, la progression future ralentira, pour atteindre au mieux 5,3% par an avec le dividende actuel. En contrepartie, le rendement du dividende atteint près de 5,4% sur la base d’un cours autour de 27,00 €, ce qui stabilise le titre. Fin 2014, les fonds propres par action s’établissaient à 9,07 €. À ce rythme, il faudrait patienter 21 ans pour que la valeur comptable rejoigne l’investissement initial, un délai deux fois plus long que pour une société comme SAP, qui coche également toutes les cases du REV et de la croissance des fonds propres. Mais le rendement du dividende, lui, raccourcit nettement cette échéance.

Valorisation et perspectives

Pour évaluer la valorisation actuelle, on regarde le ratio prix/bénéfice moyen sur cinq ans (KW), qui s’établit à 18,5 pour Nokian depuis 2005. À titre de comparaison, Aalberts et Arcadis tournaient respectivement à 13,3 et 13,8. Le marché considère donc Nokian comme un producteur particulièrement robuste.

Avec un KW basé sur le bénéfice estimé 2015 à 17,3, et en tenant compte du potentiel de croissance, la valeur cible de l’action grimpe à 45,7 €. Selon notre modèle, un achat reste pertinent tant que le titre ne dépasse pas 23,0 € en 2015 (26,5 € en 2016). Aujourd’hui, le prix de Nokian Renkaat est jugé élevé, mais pas déraisonnable.

Analyse technique : tendances et signaux

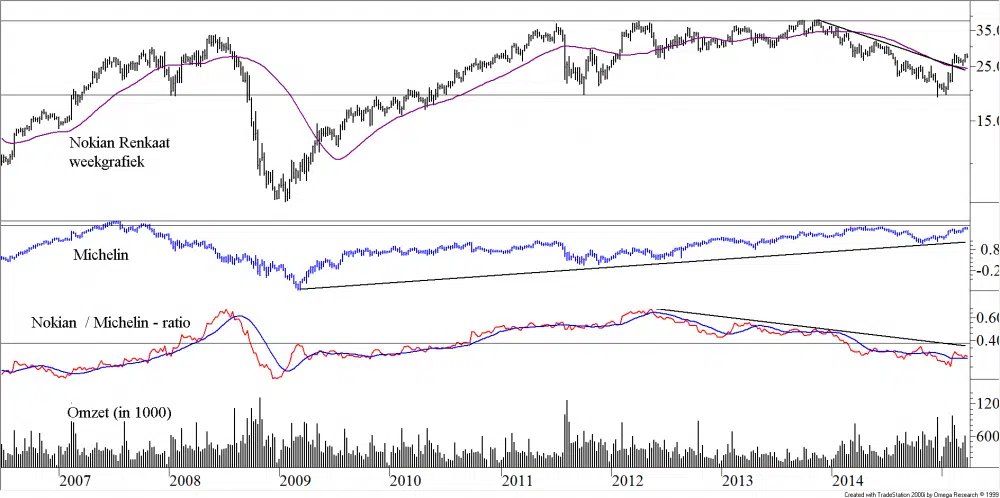

Pour l’analyse graphique, on se réfère aux figures 5 et 6. La figure 5 présente l’évolution du cours de Nokian Renkaat entre 2002 et 2014 (cours hebdomadaires en euros). Pour comparaison, la courbe bleue représente Michelin.

Ci-dessous, la figure 5 met en évidence la force relative entre Nokian et Michelin.

Figure 5.

Jusqu’en 2008, Nokian surclassait Michelin en Bourse. Mais la crise a rebattu les cartes : sur les valeurs de moindre capitalisation, la volatilité est plus forte et les corrections plus sévères. Par la suite, Nokian a rebondi plus vite, rattrapant Michelin en 2012. Les difficultés russes ont fait perdre cet avantage, ramenant la performance relative à son point de départ. La récente remontée du titre Nokian n’a pas encore inversé la tendance négative face à Michelin.

Reste que la tendance baissière amorcée en 2013 vient d’être brisée dans le bon sens. Cette reprise s’accompagne d’un volume d’échanges significatif, et la consolidation qui a suivi s’est faite avec une volatilité contenue alors que les volumes diminuaient, un signe technique encourageant.

Vue à court terme

Figure 6.

À court terme, la configuration reste favorable. Après la publication de résultats annuels bien accueillis, le titre a franchi la résistance de la moyenne mobile 200 jours et la ligne de tendance baissière de moyen terme. Un « drapeau » baissier s’est formé, ramenant le titre vers 25,1 €, un niveau de soutien déjà testé à plusieurs reprises, en 2014, mais aussi en 2012 et avant. Ce seuil a donc généré un signal d’achat à court terme, confirmé par la suite. Le chemin vers le sommet du trading range (38 €) reste ouvert. Le dernier sommet de la semaine passée n’a pas tenu, et le titre a reculé à nouveau : si le support des 25,10 € est sollicité une deuxième fois, cela pourrait constituer une nouvelle opportunité d’entrée.

Facteurs de risque

Les principaux risques sont désormais limpides. La dépendance à la Russie expose Nokian à des aléas géopolitiques et monétaires. Les coûts des matières premières, en particulier le pétrole et le caoutchouc, pèsent lourd dans la structure de coûts. Enfin, l’évolution des secteurs automobile et poids lourds joue un rôle : pour l’instant, l’Europe voit ses ventes de véhicules progresser, tout comme la Chine et les États-Unis, ce qui constitue un soutien pour Nokian.

Regards vers l’avenir

Nokian dispose d’un formidable potentiel de rebond, surtout si la Russie retrouve des couleurs. Le reste de ses activités affiche une solidité impressionnante, et la structure financière reste exemplaire. Pour ceux qui privilégient une approche « value », le dossier conserve toute sa pertinence. Le cours ayant touché, voire momentanément franchi, la limite d’achat calculée sur des bases fondamentales (23 €), chaque signal technique devient une porte d’entrée à surveiller.

La Haye, 27 mars 2015 Gijsbrecht K. van Dommelen Gestion des actifs Vladeracken

www.vladeracken.nl

Avertissement L’auteur intervient dans la politique d’investissement de Vladeracken BV, société de gestion agréée par l’AFM. Vladeracken détient ou a détenu, pour le compte de ses clients, des positions sur les titres évoqués dans cet article. Ce texte ne constitue pas une recommandation personnalisée. Toute personne décidant d’investir ou d’appliquer la méthodologie évoquée ici agit sous sa propre responsabilité. L’auteur et Vladeracken BV déclinent toute responsabilité quant au contenu du présent article. Les titres mentionnés comportent des risques.